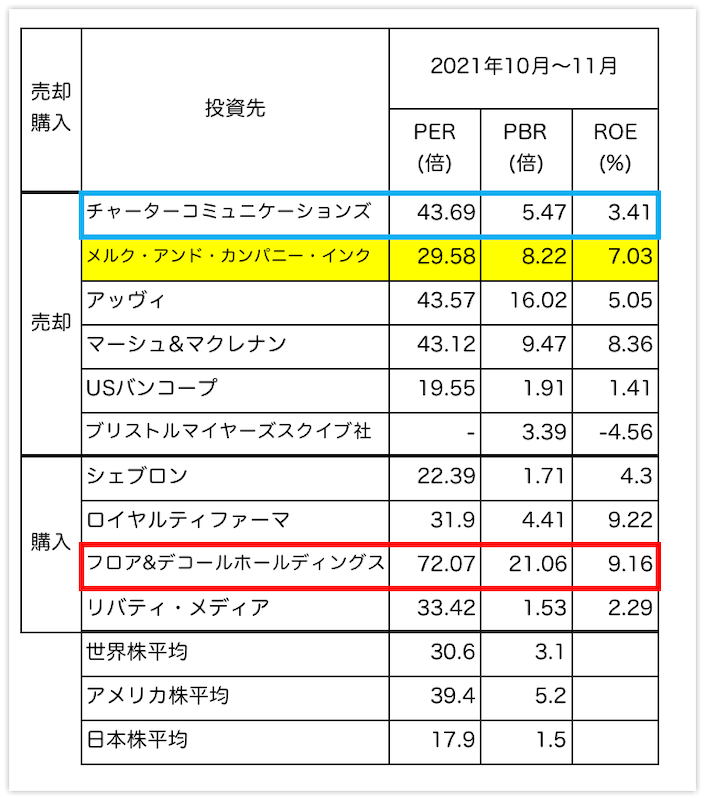

③投資先の指標について

投資先の指標を調べてみました。これは、ロイターのホームページで検索した企業内容をもとに作成しています。

一番下の三行が、「世界」「アメリカ」「日本」のPER、PBRの平均値です。

この指標をもとに、売却株と購入株のPERを見ると、売却PERはアメリカの39.4倍より高い、40倍以上となっています。

購入では、どれも平均以下ですね・・・と言いたいところですが、赤枠の「フロア&デコールホールディングス」のPERが72倍、PBRも21倍とアメリカ平均の二倍以上のスコアになってるので、この投資先については、「バリュー投資」していない、と言えます。

2020年の購入で翌年に売りを出していたり、バフェットの投資方法が長期のバリュー投資オンリーだとおもっていたので、これは結構衝撃的でした。

バリュー投資に必要なことは、ファンダメンタルズ分析です。

ファンダメンタルズというのは、企業の財務諸表から、様々な角度からその会社を分析して、投資してもいいか判断するもとになる分析ことです。

これは、わたしも真似しています。

今までブログでご紹介してきた様々な投資先については、一応ファンダメンタルズしています。

余談ですが、日本企業の分析で思うことがありました。

調べた企業はどれも、とても素晴らしい技術をもっているのですが、みんな行儀が良すぎる気がします。

なかには、とんでる企業もありましたが、規模は小さく物足りなさがありました。

楽天のパフォーマンスは、ある意味、スタートアップ企業に欲しいところです。

失敗を恐れず他に無いサービスを立ち上げる。

戦後の日本企業のように、世界を相手にするような企業が、出てくることを期待しています。

話を元に戻します。

以上のように、バリュー投資は長期で割安株だけを購入するもの、と理解していたわたしにとって、今回の売買内容はファンダメンタルズで、企業の中身を分析することが、最もリスクが少なく、一番大切かもしれないと改めて思いました。

コメント