みなさんこんにちは😃

50代からの株投資何から始めるの二回目です。

前回は、50代から株投資で資産作りをする際の色々な悩みについて解説しました。

そういう自分自身も今年52歳で、投資ブログを書きながら、老後の資産作りをみなさんと一緒に学んでいる身なので、他人事ではありません。

50代からの資産作りで株投資ってどうなの?

株投資やりたいけど怖いし、そもそもどんな株を買ったらいいのかわからないし、老後の資産作りに特化したブログ少ないなど、色々思うことがあると思います。

実は自分も初めはそんな思いでしたが、実際にやってみると、思い悩んだより、意外に大したことはありませんでした。ただし、そうは言ってもそれなりの知識が必要なので、勉強は必要ですが💦

前回も書きましたが、株投資を覚えるためには、実際にやって見るのが一番です。

何故なら、お金を投資することで真剣になりますし、値下がりをすることで、気持ちもざわつきますが、それに対してどうするか対策を考えるようになるからです。

前回のブログも合わせ、この記事を読むと老後のライフスタイルや株投資のイメージが付くはずです😄

一緒に勉強していきましょう❗️

株だけで生活していけるのか?

結論から申し上げますと、生活費次第では生活してけると思います😄

何故なら、生活費を切り詰めれば詰めるほど、株投資の資産は少なくて済むからです。

例えば、定年退職金が5,000万入った場合(かなり無理な金額ですが)、もろもろ税金などひかれて4,500万円になったとして、これを年利5%の投資で運用した場合、年225万円となります。

ここから、税金が約20%引かれて手取りは180万円になり、12ヶ月で割れば、月15万円です。

どうでしょう?これで十分生活できるという方はかなり、我慢強い方だと思います😭

なので、生活費がどれくらい必要かによって、株投資に必要な資産は変わります。

まずは夫婦二人の生活に必要な生活費はいくらか?を考える所からスタートになります。

上記の考えで、必要な生活費から逆算して資産を求めた場合ですが、仮に手取り30万円で生活したいとなった場合は、全て投資利益で賄おうとすると、年利5%として、ざっくり9,000万円が必要になります😵(計算式:月30万円✖️12ヶ月➗0.8(税金分割返し)➗5%)

これほどの資産を定年後までに貯められるという方は別ですが、大抵の方はとても厳しいのでは無いでしょうか😭

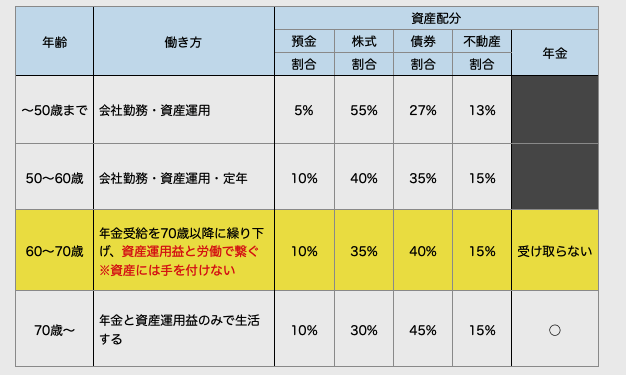

なので、現実的なセカンドライフプランとして、以下の例を作ってみました(昨日もお見せした表です)

①50〜60歳の期間

→上記のような資産配分で現資産で運用を行う。資産運用は、インデックス株投資。

→同時に、定年後を見据えて、家庭でできる仕事、つまりは稼ぐ力を身につける(10年もやれば大抵のこと

は身に付く。また、奥さんも一緒に稼ぐ力を身につければ二倍の力になる)

②60〜70際の期間

→年金受け取りを70以降に繰り下げして、年金の需給率を142%にして、資産運用益と10年間で身につ

けた稼ぐ力で乗り切りる。

→この間一番大切なのは、健康なので、体力作りも同時に行うこと。

③70歳以降

→年金需給金額が約30万、資産運用益と合わせれば、働かなくても十分に生活していける。

→健康作りのために、あえて週2-3日働くこともあり。上記はあくまでも一つの例ですが、これを成し遂げるために必要なことが三つつあります。

一つは健康の維持、もう一つは稼ぐ力を身につけること、最後に資産運用を続けることです。

よって、この記事の中タイトル、株だけで生活してけるのかの結論ですが、大抵の方が50代からの資産運用では無理です。

なので、健康と稼ぐ力を身につけましょうということが結論です。

株投資の勉強してるのに、健康と稼ぐ力ってなんなの?って思いますが、先に計算した通り、現実的に、老後で十分な余裕を持って生活していくには、それ相応の資産が必要になります。

若いうちから、コツコツお金を貯めて、それを長期の資産運用すれば、長期投資に必要な時間という武器を十分に生かし、相応の資産を作ることも可能でしょう。

ですが、50代からの資産作りでは、時間は限られますので、貯めた資産をいかに減らさず増やせるか、また、いざ使う時に寝たきりでは話にならないので、健康を保ちつつ、稼ぐ力も身につけて、生活力を高める準備をすることが重要になるということです。

定年までに用意したい金額はいくら?

個人的には、退職金と合わせ、定年までに3,000万円の資産があれば、年5%の運用益で、税金を引かれても月10万くらいの収入源になるため、理想かなと思います😃

ですが、現実的に考えた場合、50代の退職金は約2,000万円として、これがまるまる残ると想定して、年5%で計算した場合、税金を引かれて月7万円弱の収入になると仮定します。

月3万円くらい、年でいうと36万円の運用益があれば、上記の退職金と合わせて、月10万円になるので、この月3万円の運用益を得るために必要な資産を、年5%の運用益と想定して計算します。

すると、先の計算式で計算すると、900万円となります(36万円➗0.8➗5%)

背の届く範囲では無いかなと思いますがどうでしょう。

ちなみに、50歳〜60歳の10年間という期間を利用して、900万円を用意するために、年利5%とすると毎年いくら積み立てる必要があるかということになりすが、これは減債基金係数という式を使います。

今自分が勉強しているFP3級のテキストに出て来ますが、式自体はすごく難しいので、便利なサイトを見つけましたので、いかに貼っております。↓

これで、上記の条件で計算すると以下のように出てきました。

10年で運用するとなると、毎年72万円が必要ということです。なかなかハードル高いです。

ただし、50代の強みは、若い人と違い、ある程度資産がある方が多いと思いますので、頑張ればできなくはないかな感じます。

仮に、900万円定年までに貯まり、定年後に2,000万円の手取りを受け取り、単純に5%で資産運用できたとして、月10万円。

それに、50〜60歳に蓄えた稼ぐ力で残る生活費20万円を稼ぐ。夫婦で稼げば、一人10万円。

時給1,000円として、一日7時間、月20日間で14万円、ざっくり手取り10万円とすると、なんとか定年後もやっているのでは無いでしょうか💦

ということで、最後はライフプランの話が中心になってしまいました。

言い忘れましたが、60歳定年から70歳期間中も資産運用するので、年々働く時間は少なくてもよくなると想定されます。

まとめ

50代からの資産作りとセカンドライフプランはいかがだったでしょうか😃

これはあくまで極端な一例なので、それぞれのバランスを考えればいくらでも、生活費の作り方はあると思います。

2回に渡って50代からの資産作り何から始めるですが、まとめると以下の通りです。

①株投資はやってみなければわからない。少額投資から初め、慣れてきたら徐々に投資額を増やす。車の運転と同じ。 ②投資する株はインデックス株に絞る。①銘柄に集中投資はリスクが大きい。 ③老後の投資先はバランスをみて、現金、株、債券、不動産などに配分を考えて投資する。 ④50代から資産作りを初めても相応の資産は作れないので、投資の勉強を行いながら、健康、稼ぐ力の3つを現役時代に鍛えておく。 ⑤定年後、70歳までは資産の運用益と稼いで生活し、資産の取り崩しはしない。 ⑥70歳からは、繰り下げした年金と資産運用益で、働かなくてもいいように生活する。ただし、健康には十分気をつけること。

以上となります。

いかがだってでしょうか😄

人生100年時代、まだまだです。気長に投資の勉強をしながら、定年までできることを着々とやっていきましょう😃

すばらしい老後の生活のために、今が最後の頑張り時です。一緒に頑張っていきましょう😄

これからもためになるような投資の記事を書いていきますので、よろしくお願いします

今日もご覧いただきありがとうございました。よかったら、SNSフォローまたはいいねしていただけると励みになります😄

それではまた👋

Follow @animo71

コメント