前編ではインデックス投資について触れました。

後編では、インデックス投資について深掘りし、投資方法から投資先などについて勉強していきたいと思います。

インデックス投資について

投資を始める年齢によって、投資の方法は変わっていきます。

株式投資に必要なことは、お金と時間の二つなので、50代以降から投資を始める場合、若い方たちのように時間がある時と違い、リスクを取った一攫千金の博打投資は、資金を失った場合に取り戻す時間がないため、やってはいけない投資手法になります。

また、リスクを取りたくないので、全て現金で保有すると決めていのであれば、それはそれで一つの答えなので問題はないと思います。

ただし、ある程度のまとまったお金でも、我々の寿命が伸び人生100年時代に突入している分、それを賄えるだけの資金が十分あるという場合を除いては、ある程度のリスクで資産の長期運用で資金を目減りさせない対策を取るのはとても大切と思っています。

定年退職までに、資産運用である程度知識を蓄え実践し、健康を維持して働いて収入を得るというダブルの収入体制が整っていれば、老後の生活に心配はないと思います。

資産運用益だけで暮らしたいというのであれば、相応の元手のお金が必要であり、銀行や証券会社の窓口に相談して、高い手数料の投資信託を売りつけられて、損をしないよう、正しい知識を身につけることが大切です。

前置きが長くなりましが、ライフサイクルに合わせた投資の手法が大切であり、その中でインデックス投資は、リスク分散をする上でよく考えられた(株式と同じなので何度も言いますがリスクはゼロではありません)投資手法となります。

ほとんどの投資家に対して、幅広く分散投資されたインデックスファンドへの投資を勧めたい(ウォール街のランダムウォーカー:バートン・マルキール著書より引用)

株投資の指南本として、活用している「ウォール街のランダムウォーカー:バートン・マルキール著書」によれば、ほとんどの個人投資家は分散投資するだけの資金を持ってないため、インデックスファンドという投資信託への投資を勧めています。

確かに、何千という株に投資できるだけの資金は無いのが普通です。

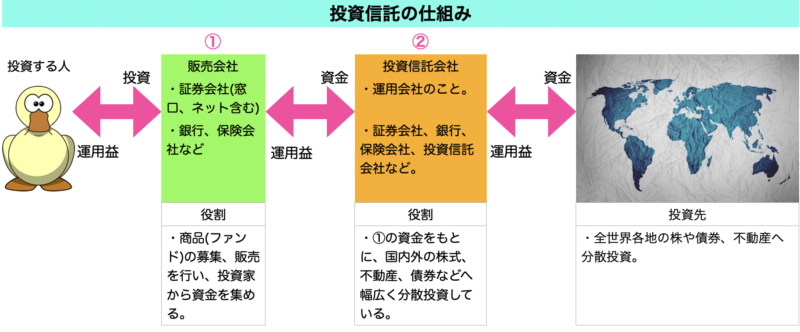

投資信託というのは、投資信託会社が多数の投資家からお金を集めて基金として、この基金を運用のプロが株式や不動産に分散投資して、得られた利益を投資家に配分する仕組みの金融商品のことです。

株式投資と同様に、元本の保証はありませんが、多くの資金を集めて投資しているので、投資金額は少額から可能であり、投資のプロに投資をお任せする仕組みとなります。

また、投資信託に関する専門用語は以下の通りです。

| 用語 | 内容 |

| ファンド | 運用資金のことで、一番的には投資信託商品を指します。 |

| 基準単価 | 投資信託の一口あたりの時価のこと。 |

| 目論見書 (もくろみしょ) | ファンドの説明書のこと(取説のようなもの)で、ファンドの目的、特色、投資方針、 投資のリスク、手続きや、投資手数料が記載されている書類 →超重要なので、必ず目を通すようにしましょう。特に年間収益率推移と手続き・ 手数料等のページはかかる経費とリスクを理解するのに重要です。 |

| 運用報告書 | 運用実績や運用状況などが記載されている書類のこと |

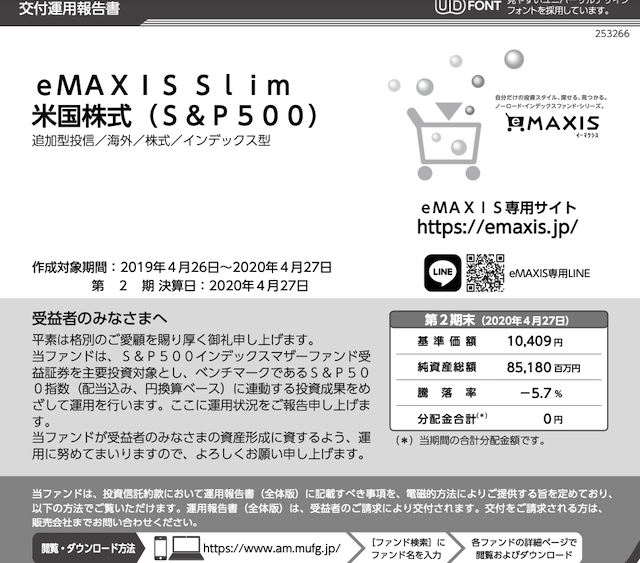

楽天証券口座で、投資信託に投資をしていますので、目論見書と運用報告書について参考まで掲載して

おきます。

※赤い四角の中に目論見書と運用報告書が掲載されています。

目論見書

運用報告書

なお、目論見書は6ヶ月に一度、運用報告書は一年に一度更新されます。

ちなみに、上記の三菱UFJ国際信託のeMAXIS Slim米国(S&P500)とは、アメリカのS&P500(ニューヨーク証券取引所、NYSE MKT、NASDAQに上場している企業の中から代表的な500社を選出し、その銘柄の株価を基に算出される時価総額加重平均型株価指数で、S&P ダウ・ジョーンズ・インデックスが算出しているアメリカの代表的な株価指数のこと)の値動きに連動する投資結果を目指して作られたファンドで、S&P500連動型のファンド商品は多くの証券会社や銀行で出されていますが、この商品の成績が良いため、初心者投資家に人気の商品となっています。

自分は海外の運用会社の商品がメインなので、この商品については楽天のポイントアップ目的なので少額しか投資していません。

それでは、投資信託とはどういうものか少し勉強したところで、次は仕組みについて勉強していきましょう。

投資信託の仕組みとコストについて

上記にあるように、証券会社や銀行、保険会社は投資家から資金を集め、自身の投資信託部門や投資信託会社に資金を預け、投資信託会社は資金をもとに、国内外の株や債券、不動産へ分散投資します。

そこで得られた収益を投資家に配分いたします。

なお、投資信託は株式投資と違い、購入時の手数料の他に運用管理費用というものが別にかかります。

これは、信託報酬と言い、投資信託を持っている間かかるコストのことです。

人気があり、多くの人が購入している投資信託は手数料が安い反面、人気がなく、銀行や保険会社が勧めてる投資信託は手数料が高い傾向にあるようなので、この手数料をよく見て購入する必要があります。

安いと言われている手数料は1%以下であり、長期投資で得られる運用益が4〜5%と言われている中で、1%以上を投資信託に支払うことは、投資信託会社のために投資しているようなものなので、安い手手数料の投資信託を購入するようにしたいです。

ちなみに、先に紹介したeMAXIS Slim米国(S&P500)の信託報酬は、税込0.0968%とものすごく安く、しかも購入時、売却による解約時の手数料は無料なので、手数料面で言えば文句ないファンド商品なので、人気なのも理解できます。

また、投資信託は信託会社で株を購入して管理している商品であるのに対して、これを一般の株のように株式市場に上場している商品があります。

これを上場投資信託、いわゆるETF(Exchange Traded Fundsの略)です。

これも投資信託同様、市場を左右する株式指数に連動する形で作られた投資信託ですが、上場することで普通の株式同様、市場価格で購入することが可能なので、投資信託のように基準価格ではなく、安値を狙って購入ということも可能です。また、信託報酬も投資信託に比べて安い傾向にあります。

投資信託とETFはどちらが得なのかについてはどちらも株式指数連動型なので、自分ではなんとも言えませんが、投資信託は日本の会社が販売し、購入単位は100円から購入できるのに対し、ETFは海外の投資会社が販売し、購入単位は一株のため高額なものが多いのが特徴と言えます。

日本の運用会社と海外の運用会社を比較した場合、資金力は段違いに海外の投資会社が多く、種類も多いので、資産を安心して預け運用できるという点で、自分は海外ETFの購入が多くなっています。

ただし、海外株は為替の影響を受けやすく、NISA枠を超える課税投資の場合は、確定申告しないと日本より余計に税金がかかるので、注意が必要です。

自分としては、これらの要素を除いても海外ETFは魅力あると感じるので、これからも定額投資していきたいと考えています。

まとめ

投資はリスク回避の分散投資が基本。

特に、50代からの投資は博打投資できない分、長期分散投資が最適(長い老後生活を想定)

分散投資の有力手段としては、市場全体の動きに連動したインデックス投資が有効。

インデックス投資は投資信託商品やETFを検討する。

何が一番の正解かわからないのが、投資の世界だと思います。

若い人からすれば、時間の少ない50代が株の勉強と笑うかもしれません。

しかし、今をどう過ごすかで、人生は大きく変わると思っています。

やりたいことを悔いなく過ごすためにも、最後の最後まで成長したいと思います。

何の蓄えも持たず、持っているお金をひたすらギャンブルに注ぎ、その日暮らしという生活だけは避けたいです。

勉強しながら、老後の豊かな自由を手に入れたい、勉強することで、リスクを回避し、素晴らしい資産作りを行っていきたいものです。

コメント