みなさんこんにちは😃

昨日に続き、損失を回避するための参考となる考え方についてご紹介いたします。

落とし穴を避けるのも大切ですが、家への帰り道、久々に青空を見上げると、飛行機雲が・・・。

なんか詩的な気持ちにさせる光景です。世界は広い。空は青い。そして株投資は深い。

たちの悪い心理的要因「強欲」

本日もハワード・マークスの著書「投資で一番大切な20の教え」より、投資に関する落とし穴についてご紹介いたします。

投資家の心理的要因が証券価格に多大な影響を与えることについて、その中でもとりわけたちの悪い心理的要因となる強欲が引き起こす3つの過ちについて解説しています。

①心理的要因の悪影響に屈服すること

②他の投資家たちの屈服によって歪みが生じた市場に知らず知らずのうちに参加すること

③歪みが存在している状況に乗り損ねること

①番目の心理的要員の悪影響に屈するとは、強欲の輪に加わり、買いつづけることを意味します。

本質を上回る価格で買い、損せずに利益をあげるには、すでに割高な資産の価格がさらに過大評価されるという並外れた幸運に恵まれないと、割高な資産が利益よりも損失をもたらすことになると解説しています。

②番目の知らず知らずのうちに犯す過ちとは、必ずしも強欲にかられた行為ではなく、例えば確定拠出年金でインデックス投資を行うように、他の投資家の節度を欠く買い方によって割高となった市場に参加すれば、自分も深刻な影響を受け兼ねないということです。

③番目の歪みが存在している状況に乗り損ねるとは、正しいことをし損なうことで起きる過ちのことと語っています。

平均的な投資家は、落とし穴を避けれれば幸運と言えるが、優れた投資家は、落とし穴に乗じて利益をあげる。また、強欲によって株価が高すぎる水準に達しているとき、ほとんどの投資家は買わないこと、あるいは売ることを望むが、卓越した投資家は、価格が下がった時に空売りして利益を上げるなどの行動を起こすと語っています。

これは、単銘柄買いするプロの投資家による空売りであり、経験を積まないとこのような行動はできないと感じました。

なので、この③番目の落とし穴については、素人目には難しい内容と感じました💦

強気相場で起こる不可思議な思い込み

ハワード・マークスは、時として投資家は、「今回は違う」と思い込みながら、バブルの発生と崩壊をもたらす新手の理屈を進んで受け入れると語っています。

これは心理的な要因による落とし穴の一つであり、強気相場では、以下の不可思議な理屈を投資が受け入れる状況が頻繁に起きると語っています。

✨新しい技術や事業プロセスが世界を変えるという理屈 ✨従来のルールとなっていたパターン(景気変動の波)が、もはや当てはまらないという理屈 ✨企業の信用力とその債務の価値を決める基準などのルールが変わったという理屈 ✨従来のバリュエーション尺度(株式のPER、債券のイールド・スプレッド、不動産の還元利回りなど)が、もはや通用しなくなっているという理屈 ※なお、イールド・スプレッドとは、債券同士の利回り格差や株式と債券の利回り差のことで、それぞれの利回りを比較することで相対的な割高感・割安感を判断すること。 特に、債券同士の場合は、一般的に長期国債を基準に、残存期間や信用度から債券利回りの割安・割高を判断し、債券と株式の場合は、長期国債の利回りから配当利回り(=年間配当金÷株価)や株式益回り(=1株利益÷株価)を引いた数値を比較します。

これらの理屈は、普段は正しいとされていますが、強気相場では、過信したり、懐疑的になることを怠ることで、上記にあげた過ちを犯すと語っています。

即ち、不文律を忘れた時に、過ちは起きると語っています。

仕事でもついつい調子に乗ると、作り上げてきた不文律を忘れて過ちを犯すことが多々ありますが、それと同じこだと感じました。

強欲と楽観主義が組み合うたびに、人は高いリスクを取らなくても高いリターンを生むと期待される戦略を追求し、流行りの証券に高すぎる価格を支払い、既に高価格の資産を、まだ値上がり余地があると見込んで保有し続け、後になって誰れもが間違っていたこと、つまり非現実的な期待を膨らませ、リスクをないがしろにしてきたことがわかると語っています。

そして、重要なこととは、このような落とし穴を予測しようとすることであると語っています。

今流行りといえば、アメリカ市場のS&P500や、市場の優位株を指標とするインデックス投資です。

ハワード・マークスの本を読むうちに、頭を使わない投資は危険だと感じるようになりました。

多くの投資アドバイザーや著名な投資家が語るように、アクティブ(積極的)投資よりインデックス投資のようなパッシブ(受動的)投資が成績が良いと証明されています。

ただ、株に絶対はないという不文律を忘れていけませんね😭

長期投資も右肩あがりの成績は残していますが、それも100年以上という長さの話であり、3年、5年、10年という単位の期間であれば、そう簡単には行かないと感じます💦

落とし穴を予測する方法

株式市場は毎日、教訓を学ぶことのできる教室であり、投資を成功させるものは、観察と学習である、とハワード・マークスは語っています。

これも、どんな仕事にも言えることです。

2007年のアメリカの住宅バブル崩壊をきっかけに、サブプライム住宅ローン危機を始め、多分野にわたる資産価格の暴落により2008年9月に発生したリーマンショック。

ハワード・マークスは、当時を振り返り、サププライム問題が深刻化した2007年12月当時、学ぶべき教訓を書き綴り、これが今日、常に念頭に置いておくべき重要な教諭となりうることに気づいたとして、11の教訓を掲げています。

以下にご紹介します

※文章が長いため一部簡略しています。全文チェックしたいという方はブログ終わりに本のリンクを貼っておきますのでチェックしてみてください。

我々が危機から学んだ11の教訓 <その1> 資金調達が容易すぎると、カネは間違ったところへと流入する ・・・資金が有り余っていのに投資先が少なすぎる状況では、する価値のない投資が行われる。 <その2> ふさわしくないところに資金が投じられると、悪いことが起きる ・・・資金がだぶつていると、信用力の低い借り手でも容易に借りられる。その結果、返済の遅延や倒産、損失などが発生するのは必至だ。 <その3> 資金が過剰に供給されると、投資家は低いリターンと狭い「誤りの許容範囲」を受け入れて、投資先を奪い合う ・・・人々が何かを買おうと競い合うと、価格はオークションのように釣り上がる。これは、同じカネで買えるものが減るのと同じ。よって、投資で競い合うということは、投資家が低いリターンを要求し、大きなリスクを進んで受け入れていることを示している。 <その4> リスク軽視の傾向が広がると、より大きなリスクが生じる ・・・悪ことは起きない、その株価は高過ぎない、他人がもっと高く買う、買わないと買われる、このような考えはリスクを軽視している状態と言える。まさにサブプライムローンのシナリオだ。 <その5> 不十分な精査が投資損失をもたらす ・・・損失を避ける最良の防御策は、洞察力を働かせて相場の調査を行い、ウォーレン・バフェットが言うところの「誤りの許容範囲」にこだわることが大切だが、加熱した市場では、人々は損失より、機会を逃すことを懸念し、懐疑的な姿勢で時間をかけて分析を行うことを時代遅れとしてしまう。 <その6> 市場が熱狂に積まれると資金は革新的な投資商品へと集中するが、その多くは時の試練に耐えることができない ・・・強気の投資家は何が上手くいくかばかりを考えて、上手く行かないかもしれないことは考えない。熱狂が慎重さに取って代わり、理解できなくても目新しい投資商品に飛びつく。そして後でなぜそうしたのか疑問に思う。 <その7> ポートフォリオの中にある見えない断層線によって、無関係に見える資産の価格が連動する可能性がある ・・・業界、地理的分布といった面で分散化されているように見える資産配分でも、市場が荒れる場合、全ての構成資産が似たような影響を受ける。 <その8> 心理的な要因やテクニカル要因がファンダメンダルズよりも強い影響力を発揮することがある ・・・長期的にはファンダメンタルズによって株価は評価されるが、短期的には、投資家心理やテクニカル要因に極めて左右されやすい。よって、短期的にはどんなことが起きても不思議ではなく、予期せぬ理不尽な結果がもたらせる可能性がある。 <その9> 市場が変化し、従来のモデルが通用しなくなる ・・・過去に成功したファンドが上手くいかないのは、現在の成長産業を取り入れていないからだ。過去の成功体験を過大評価してしまう傾向がある。 <その10> レバレッジは結果の度合いを増幅させるが、価値の増大にはつながらない ・・・割高な価格の資産への投資にレバレッジを利かせるのは危険。低いリターンを適切なリターンに変えようとするためにレバレッジを利かせるのは無意味だ。 <その11> 行き過ぎた状態は修正される ・・・投資家心理が過度に楽観的で、物事は良い方向にしか行かないという前提を完全に織り込んだ価格が形成されている市場では、資本破壊が起き兼ねない。

以上11の教訓について、ハワード・マークスは一つの言い方でまとめることができると言っています。

それは、「投資可能な資金の需給バランスや投資意欲がどうなっているのか、身の回りにつねに注意を向けよ」と言うことです。

最後に、2004年〜2007年にみられたような、資金供給過剰とそれに伴う慎重さの欠如は、その破壊的な影響力によって、投資家生命を脅かしかねない。こうした状況を認識し、対処することが必要だと締めています。

リーマンショックや平成バブルの時と比べて今の状況を考えるとどうでしょうか?

コロナで実態経済が世界的に厳しいにもかかわらず、会社の業績は悪くはありません。

これは、企業のリモートワーク推進や接待減少による管理費の大幅減少に加えて、家族活動の内向化がネット産業や宅配などの需要を増幅させていることが挙げられると思います。

そういう意味では、リーマンショックの時と違うと言う方が多いと思いますが、上記11の教訓を見ていくと、あれっ似たような状況じゃないかなと思う教訓がいくつかありましたが・・・💦

まとめ

今回のまとめは以下の通りです。

●強欲が引き起こす3つの過ち ①心理的要因の悪影響に屈服すること ②他の投資家たちの屈服によって歪みが生じた市場に知らず知らずのうちに参加すること ③歪みが存在している状況に乗り損ねること ●強気相場で起こる不可思議な思い込み ①新しい技術や事業プロセスが世界を変えるという理屈 ②従来のルールとなっていたパターン(景気変動の波)が、もはや当てはまらないという理屈 ③企業の信用力とその債務の価値を決める基準などのルールが変わったという理屈 ④従来のバリュエーション尺度(株式のPER、債券のイールド・スプレッド、不動産の還元利回りなど)が、もはや通用しなくなっているという理屈 ●我々が危機から学んだ11の教訓 <その1> 資金調達が容易すぎると、カネは間違ったところへと流入する <その2> ふさわしくないところに資金が投じられると、悪いことが起きる <その3> 資金が過剰に供給されると、投資家は低いリターンと狭い「誤りの許容範囲」を受け入れて、投資先を奪い合う <その4> リスク軽視の傾向が広がると、より大きなリスクが生じる <その5> 不十分な精査が投資損失をもたらす <その6> 市場が熱狂に積まれると資金は革新的な投資商品へと集中するが、その多くは時の試練に耐えることができない <その7> ポートフォリオの中にある見えない断層線によって、無関係に見える資産の価格が連動する可能性がある ・・・業界、地理的分布といった面で分散化されているように見える資産配分でも、市場が荒れる場合、全ての構成資産が似たような影響を受ける。 <その8> 心理的な要因やテクニカル要因がファンダメンダルズよりも強い影響力を発揮することがある <その9> 市場が変化し、従来のモデルが通用しなくなる <その10> レバレッジは結果の度合いを増幅させるが、価値の増大にはつながらない <その11> 行き過ぎた状態は修正される

ボリュームたっぷりでしたが、学ぶべき点は多かったのではないかなと思います。

落とし穴というものは、慢心と不注意から来るもの。

どんな仕事にも共通することですね😃

落とし穴を避ける最後については次回またご紹介いたします。

本日もご覧いただきありがとうございました😃

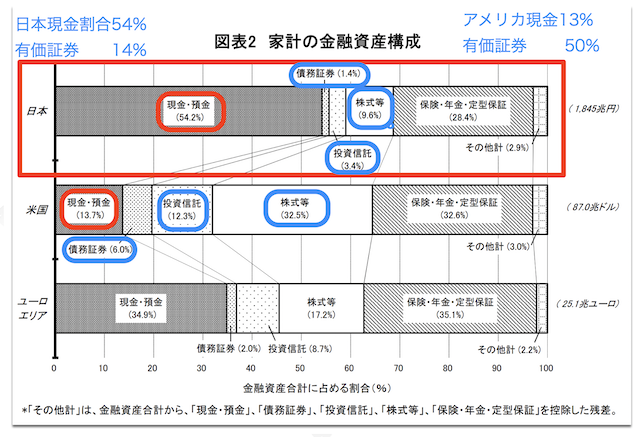

一般家庭の株投資割合が日本の③倍以上あるアメリカは、投資先進国として学ぶことがたくさんあります。日本より建国は浅いものの、投資歴史はアメリカが先輩なので、著名かな投資家から学ぶことは多いと感じます。

投資を身近にするためにも、少しづつでも勉強を続けて、資産を増やしていきたいものです。

それでは、また👋

Follow @animo71

コメント