みなさん、こんにちは😊

アメリカ株の好調が続いています。

好調すぎでバブル前夜とかもうバブルとか、様々な株アナリストの意見がネットで踊っています💃

わたしの持ち株は、全部アメリカのETFです(ワオ)

なので、アメリカで株の暴落が始まり、アメリカがバンザイすると自分もバンザイします。

ただ、そうならないために、一定度の現金を保有しています。

下落時は、その現金で株を買い増し、取得価格を下げるつもりです😂

鬼滅の炭治郎のように、投資に全集中という考え方もありますが、長期投資は長旅と同じなので、生き残るため、ある程度の現金は必要です。

また、長期投資と言えども、経済動向には無関心にならないよう注意していきましょう😆

さて、今回ですが分散型投資信託というものについて、勉強してみたいと思います💦

何故これを選んだかといいますと、「投資信託で老親の2000万円が消滅」素人が銀行員の”善良度”を見抜くチェックリスト12、もう二度と騙されない窓口攻略法というネット記事を読んだからです。

これは、6月6日のプレジデントオンラインに掲載されていた記事の題名です。

なんとも、詐欺事件のような見出しです。

記事の概要はというと、ある作家さんの母親が銀行に勧められるがままに、約3000万円分の投資信託を頻繁に売買した結果、約2000万円相当を損したというものです。

騙されたも同然の類似案件は多いので、客は賢くならなければなりませんという内容で始まり、このような結果に悩みをFPに相談するというものでした。

ここで、登場していたのが、分配型投資信託というものです。

それでは、分配型投資信託とはどういうものなのか、早速見ていきましょう😊

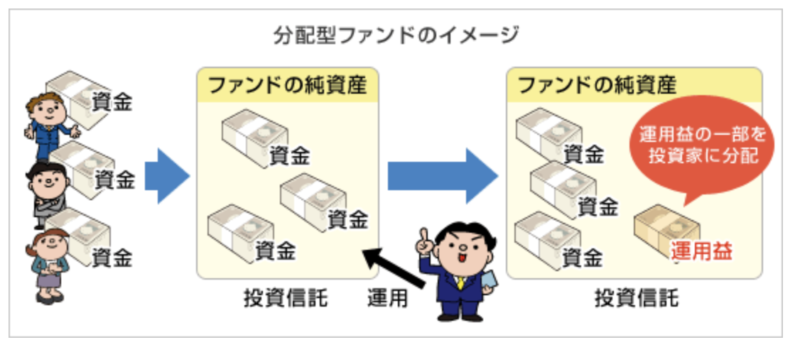

分配型投資信託とは?

楽天証券で調べると、以下の説明が出てきました。

「分配型ファンド」とは、投資信託の運用によって得た利益の一部を定期的に投資家に分配することを目指すファンドのことです。分配の間隔は、毎月分配を目指すものや、年1回、年2回、年4回、年6回などファンドによって異なります。

楽天証券、トウシルより引用

図にすると、以下のとおりとなります。

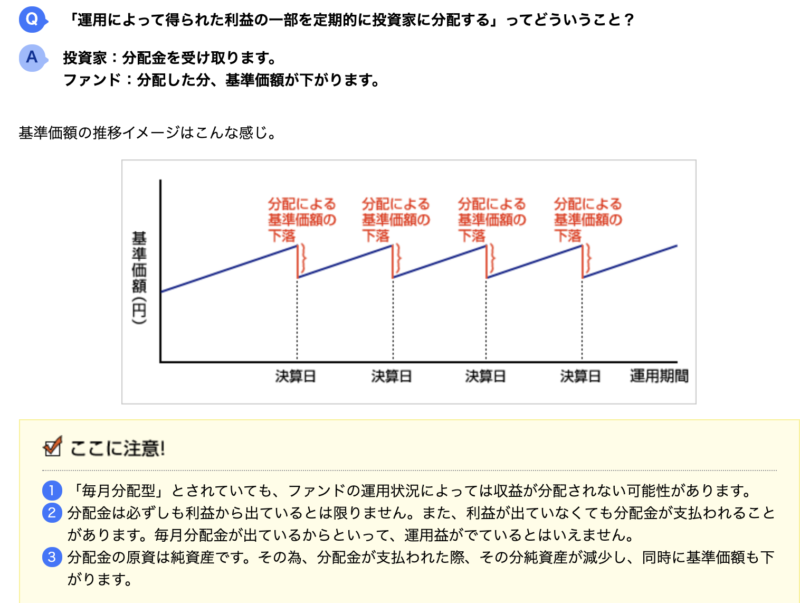

つまり、この分配型投資信託(ファンド)は、指定した日に分配金が必ず支払われる仕組みになっています。

注意点は、毎月分配型されていても、運用状況によっては収益から分配されていない可能性があるとのことです。

どういうことかと言うと、必ずしも利益から分配金が支払われるとは限らず、利益がでていなくても分配金が支払われる仕組みなので、分配金が出ているからと言って、必ずしも運用益が出ているとは言えないということです。

要するに、利益がでていない場合は、投資したお金を取り崩して支払いますよ、という仕組みの投資信託ということです(タコが自分の足を食べるということから、タコ足信託などと蔑んだ呼び方をする場合もあります)

これって、簡単に言うと、預金の取り崩しと同じじゃんという方、いい線付いてます😥

ただし、一応投資信託なので、値上がりする可能性も十分あるわけで、預金よりは多少まし、と言えます。

それでは、いったい何が問題なのか?ですが、問題点は次の通りです。

分配型投資信託の問題点

1.優秀な分配型投資信託より粗悪品が圧倒的に多い

・銀行や保険窓口などで、無知な老人向けに販売されいるのが、信託報酬がやたらと高く(3%を超えも普通)、運用益が出ていない、会社ノルマで販売されるゴミファンドです。

・こうしたゴミファンドは、若手銀行マンや保険セールスマンにノルマを課して販売させているのが実態で、販売すれば、信託報酬という高額な手数料が会社に入るので、投資信託の値動きのリスクは全て、購入した顧客が負うことになります。

2.分配型を利益のように顧客に伝え、株の値動きに注意を払わせない

・株価が値上がりし、分配金が全て値上がり益で賄わればすれば、元本に手がつくことはありませんが、有名なインデックスに連動した投資信託でも、毎年右肩上がりというものは多くはありません。

・そのような株価の暴落リスクをきちんと理解させず、毎月分配金が必ず支払われる説明を優先し、それによって元本割れもあるというリクスを徹底して説明しないことが、表題で触れたような詐欺まがいの行為と言われる所以です。

3.分配金を受け取らずに再投資に回す非合理性

・これも楽天証券の中で、株の専門家が説明していたことですが、分配金は受け取り型と、再投資型を選べることができることにも関わらず、長期投資で得られる配当金の再投資のように、分配金を再投資するとが、とても非合理と言っています。

・その理由として、分配型投資信託は信託報酬が高い反面、分配金を多く出せるよう設計されたファンドであるにも関わらず、分配金の支払い時に税金を2割取られ、高い信託報酬も払って再度投資することが、非合理であるということを理解していない投資家が多いということです。

・そうであれば、ETF で長期投資したほうが信託報酬も安く値上がり益もある程度期待できます(投資することによって、むしろ損をしていることになっている。無知であっても学習しないことは身を滅ぼす)

分散型投資信託のメリット

悪役の分散型投資信託ですが、少ないですがメリットもあります😆

それは、老後にある程度資産が溜り、使うだけとなった場合、資産を無秩序に取崩すよりは、分散型投資信託に投資し、毎月一定額を現金で受け取るほうが、資金の使い方も安定するとのことです。

確かに、貯金をただ取崩すよりは、高い信託報酬は払いつつも、運用益も期待され、一定の取り崩しも可能なので、お金を貯める時期から、使う時期が来たときは、考慮の余地はありそうです💦

まとめ

今回は分配型投資信託の特徴について勉強しました。

ネット証券会社で販売されている分配型投資信託を見ましたが、信託報酬は高いものの、たしかに短期でみれ分配金リターンもハイパーなものが多く、一定の資産があり、後は使うだけという場面であれば、有用かなと思いました。

ただ、わたしを含め、このブログをご覧頂いている方のほとんどは、資産形成というのが目的だと思いますので、この投資信託には近寄らないほうが無難と思います😊

身近に分配型投資信託を勘違いして利用している身内がいらっしゃる方は、注意してみてはどうでしょうか💦

昨日のブログではありませんが、どんな世代になってもリスキリング(学び直し)が大切と感じます。

無知こそが最大のリスクと考えますので、学び直しで克服していきましょう😊

今回の内容はいかがでしたでしょうか😆

また次回もおたのしみに😊それではまた(^_^)/~

Follow @animo71◎投資に参考になった本や映画です😊良かったら覗いてみてください。

コメント