みなさんこんにちは😃

日経平均株価は、9日ぶりに反発して27,678円となりました。

日本株の動きに大きく影響する外国人投資家の動きが今後どうなっていくのか、衆議院議員選挙まで、不安定な値動きが続きそうです。

さて、外国人投資家が好む日本企業を紹介するシリーズの第7回目は、三和ホールディングスです。

三和シャッターでおなじみの会社ですが、シャッター分野では国内1位、そして世界でもシェアを伸ばしている国際的な企業であることがわかりました。

現場作業を伴わないサラリーマンや、ご家庭にシャッターがない方は、なかなかシャッターを触る機会は無いとは思いますが、安全、安心な生活を営むための防犯の意味で、シャッターはとても重要です、というか無い世界は考えられません。

ITや金融が華やかな業界イメージである一方、シャッター業界は凄く地味なイメージがありますが、知れば知るほど、シャッターの重要性と魅力が分かり、今後違った見方になるはずです。

それでは、早速、三和ホールディングスの内容を見ていくことにしましょう。

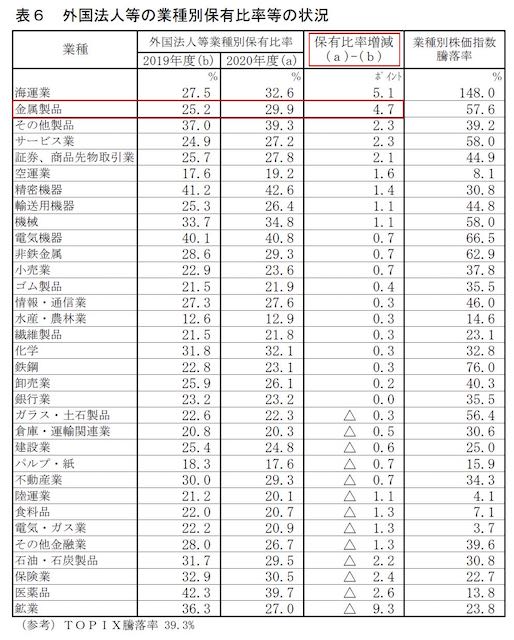

外国人株式保有割合は35.4%

外国人投資割合の説明については、シリーズで何度も説明してきているので省略いたしますが、日本証券所グループが2021年7月に発表した、2020年度株式分布状況調査の、外国人法人等の業種別保有比率等を見ると、三和ホールディングスが入る金属製品業界の外国人保有割合平均が29.9%なので、三和ホールディングスの35.4%は、平均以上となっています。

表を見ると、金属業界は海運業に次いで、外国人による株式の保有割合が増えている業界です。

三和ホールディングスが、彼らにとってどのような魅力があるのか探って行くことにしましょう。

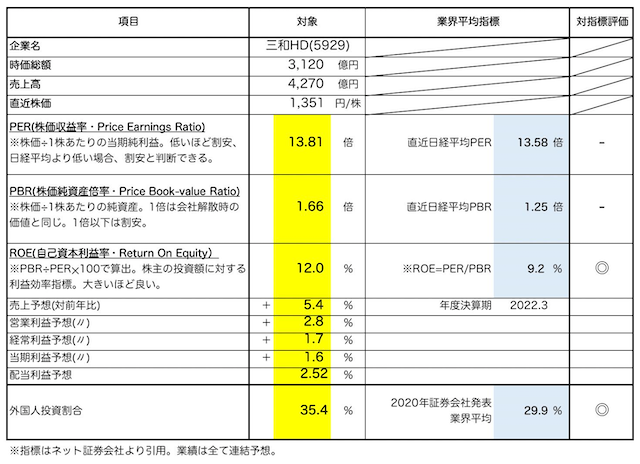

投資指標は日経平均と同程度

三和ホールディングスの投資指標を表したのが、以下の図です。

1.PER・・・13.81倍

・今年度末のPER予想は、13.81倍です。日経平均株価と比較すると、ほぼ同程度の数値となっていますので、株価は割高ではないと判断できます。

2.PBR・・・1.66倍

・PER同様に、PBRの値も平均と同程度となっていますので、株価はそれほど割高ではないと判断できます。

3.ROE・・・12.0%

・日経平均より若干大きい12%となっていますが、これも日経平均に近い値と言えます。

・1〜3の指標を見ると、日経平均とさほど変わりは無いので、株価は適度な水準であり、1,351円という株価も購入しやすい価格と思います。

4.売上、営業利益、経常利益、当期利益などの各予想値

・売上+5.4%、営業利益+2.8%、経常利益+1.7%、当期利益+1.6%予想と、今年度末は前年と比較すると微増といったところです。

・三和ホールディングスのホームページを見ると、日本のシャッター業界は三和ホールディングスを含める三社で約90%のシェアを占める寡占状態であると言っています。

・このことから、国内では売上の伸びはあまり期待できないものの、業界が衰退しない限り、売上は大きく下がることは無いとも言えます。

・シャッター業界の売り上げを少し覗いてみましょう。

5.国内ではダントツの一位

以下は、シャッター業界上位三社の2020年度の売上比較です。三和ホールディングスが約7割を占めており、業界では圧倒的なシェアを持っていることが分かります。

| 企業名 | 売上高 | シェア率 | 内容 |

| 三和ホールディングス | 4,270億円 | 68.8% | 重量、軽量シャッターともに国内首位 |

| 文化シャッター | 1,731億円 | 27.9% | 商業施設、工場、戸建て向けが主力 |

| 東洋シャッター | 197億円 | 3.3% | 商業施設やビル向けの重量シャッター中心 |

つまり、国内シヤッター業界の9割を三社で占める状況であるものの、国内シェアでは三和ホールディングスが6割以上と圧倒していることがわかります。

この強さを見る限り、シャッター業界と比較するのは自動車業界が適しているかもしれません。

その理由はトヨタが圧倒しているからです。自動車業界の国内シェア上位三位は、トヨタが47.7%、ホンダが15.0%、日産が13.8%と三社で約8割のシェアを持っています。

まさに、国内シャッター業界のトヨタといったところです。

また、世界シェアについて調べてみると、なんと世界一のシェアをもっていました。

| 順位 | 企業名 | 世界シャッター市場のシェア率 | 国籍 |

| 1 | 三和ホールディングス | 6.82% | 日本 |

| 2 | アッサ・アブロイ | 4.65% | スウェーデン |

| 3 | 文化シャッター | 2.86% | 日本 |

| 4 | ハーマン | 1.82% | ドイツ |

| 5 | 東洋シヤッター | 0.35% | 日本 |

まさに、三和ホールディングスは、トヨタ同様、日本の誇る世界的企業といえます。

また、国内二位の文化シャッター、三位の東洋シャッターも世界的に見れば高い売り上げといえます。

三和ホールディングスの歴史とサービス内容

三和ホールディングスの沿革は、ホームページに詳しく書かれていますが、ポイントのみ抜粋してご紹介します。

創業は1956年(昭和31年)、兵庫県尼崎市に設立された株式会社三和シヤッター製作所が前身となります。

当時の写真が、創業時のなんともいえない、田舎くささの雰囲気を出していたので、参考まで掲載いたします。

なんとも言えないのんびりとした創業当時の写真ですが、驚きなのは、なんと7年後に東京証券取引所の2部に上場します。

シヤッターというニッチな世界で国内シェアを急拡大したと思われ、当時の経営陣の判断力の速さに驚かされます。

経営の拡大とともに、工場も急ピッチで建設され、巨大工場を巨額投資で建設していきます。

そして、1970年(昭和45年)には、東証一部に上場を果たします。この間14年。なんという速さ。

1974年(昭和49年)には、後に買収することとなる、アメリカのオーバーヘッドドアコーポレーションと技術提携し、オーバーヘッドドアの製造、販売を開始します。

オーバーヘッドはガレージシヤッターで特許を持っており、この商品が三和ホールディングスの商品力の幅をさらに広げることになったようです。

1980年代は、シェア拡大に対応する24時間のフルタイムサービス(FTS)を開始、シャッター施設後のメンテナスで顧客満足度を図ります。

FTSについては、現在特に珍しいサービスではありませんが、今から40年も前にこのようなサービスを開始した判断は、素晴らしい経営判断だと思います。

また、1980年代は、海外進出の年代でもあり、香港、台湾に会社を設立します。

1990年代に入ると、先に技術提携したオーバーヘッドドアコーポレーションを買収し、サービス内容の充実を図るため、国内企業を買収し、東南アジアへの進出で、シャッターの世界販売を拡大していきます。

その後は、買収とサービスエリアの世界拡大で、4,000億円を超える巨大企業に成長していきます。

これからの三和ホールディングスの世界戦略を見ると、世界シェアの更なる拡大とサービス充実を課題に、盤石な売り上げを維持していきそうです。

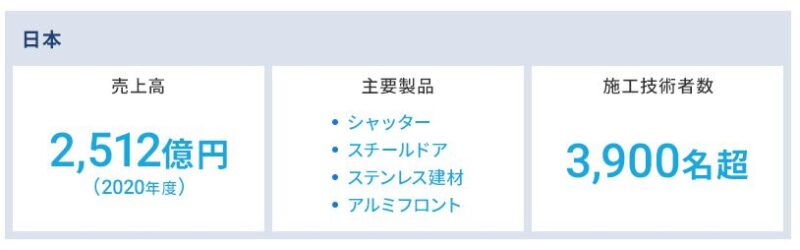

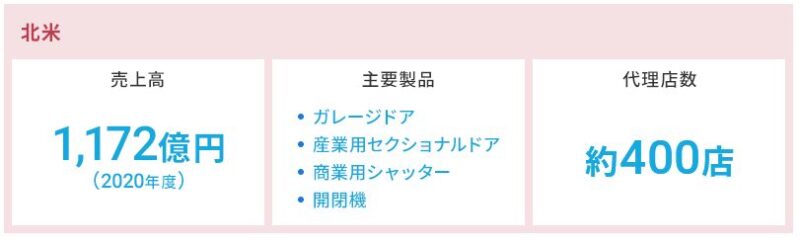

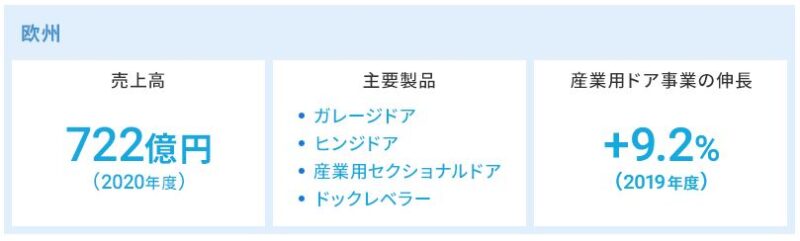

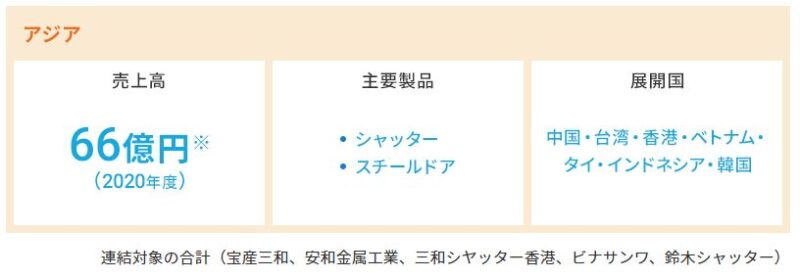

グローバル戦略の各国の内容です。アジア地区が、早くから進出しているものの苦戦しているようです。現地の格安ガレージ業者など、価格面で苦戦しているものと考えられます。

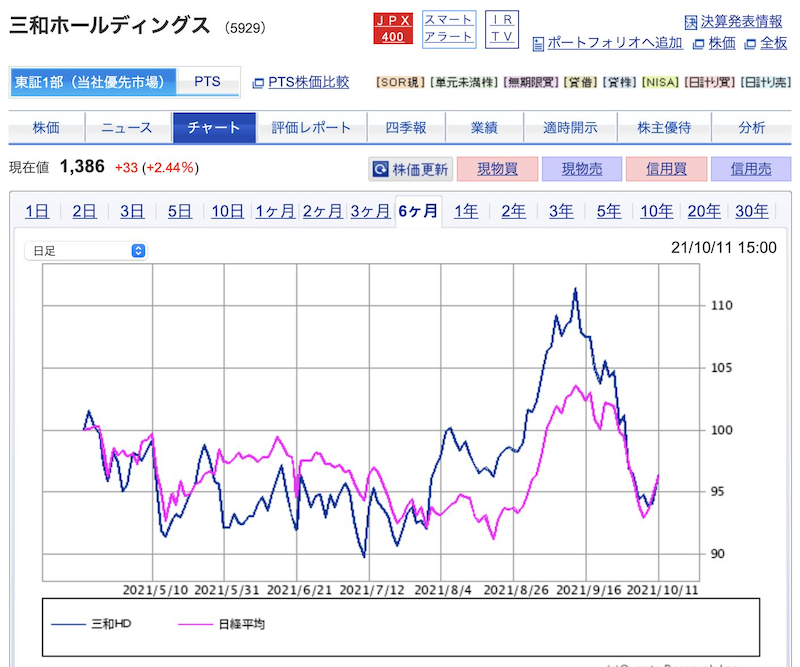

三和ホールディングスと日経平均の過去6ヶ月の株価の動きを調べてみましたが、PER同様、同じような動きとなっています。

但し、今年度末の売上予想が若干であるもののプラス見込みなので、これをプラス評価とすれば、企業の内容をみても特にマイナス点は少ないと感じます。

まとめ

三和ホールディングスは、シャッター業界世界、日本でシェア1位。 外国人投資家の保有比率は35%を超えているため、投資先としては安心と考えられる。 スピード感ある対応で、サービスの充実を図り業績拡大を成し遂げた日本が世界に誇る企業。 足りない技術は買収で補っている印象。 業績の急な落ち込みは考えにくいものの、伸びていないアジア圏の事業拡大か撤退かの判断に注目したい。

今回は三和ホールディングスをご紹介しましたが、いかがでしたでしょうか。

シャッターというと、普段普通にありすぎで、注目したことがありませんでしたが、こうして色々調べてみると、なかなか奥が深いものがありました。

普段何気ない物も、国内や世界で圧倒的なシェアを持っている企業が作っていると分かりました。

シャッターのあるなしで、防犯、防災に対する安心感は大きく違ってきます。

まさに、人に代わって、24時間守ってれるのがシャッターです。

そうした意味から、もっともっと軽くて強靭なシャッターを作り、世界での地位を確固たるものにしていってほしいと思いました。がんばれ日本企業。

この記事が、みなさんの投資の参考になったら嬉しいです。

また、このブログが少しでもお役に立てたらTwitter、フォローいただけると嬉しいです。

次回もお楽しみに。それではまた(^_^)/~

コメント